Kinh tế toàn cầu trong vòng xoáy lạm phát đình trệ

Trái với kỳ vọng của nhiều chuyên gia về sự phục hồi mạnh mẽ trong năm 2022, kinh tế toàn cầu đang rơi vào tình trạng lạm phát đình trệ, khi lạm phát tăng lên mức cao nhất trong nhiều thập kỷ ở nhiều quốc gia, còn dự báo tăng trưởng kinh tế đang xấu đi nhanh chóng, sau cú sốc kép là đại dịch COVID-19 và cuộc xung đột ở Ukraine. Tình thế này đặt các ngân hàng trung ương trên toàn thế giới vào tình thế khó khăn trong thúc đẩy tăng trưởng và kiểm soát lạm phát.

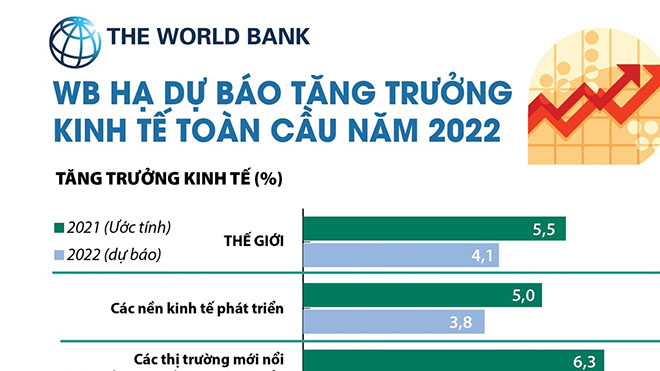

WB hạ dự báo tăng trưởng kinh tế toàn cầu năm 2022

Trong báo cáo Triển vọng kinh tế toàn cầu tháng 1/2022, Ngân hàng thế giới (WB) dự báo mức tăng trưởng kinh tế toàn cầu sẽ giảm xuống còn 4,1% trong năm 2022, thấp hơn so với mức 5,5% của năm 2021, đồng thời thấp hơn so với dự báo 4,3% mà tổ chức này đưa ra hồi tháng 6/2021.

Trước cú sốc lạm phát đình trệ

Cú sốc lạm phát đình trệ năm 2022 thực sự mang tính toàn cầu, với hầu hết các quốc gia ghi nhận xu hướng tăng giá bất ngờ và hoạt động kinh tế suy giảm trong vài tháng qua trong khi kỳ vọng tăng trưởng xấu đi. Các nhà kinh tế dự báo tăng trưởng kinh tế toàn cầu sẽ chỉ đạt trung bình 3,3% trong năm nay, giảm so với mức 4,1% được dự đoán hồi tháng Một - trước khi nổ ra cuộc khủng hoảng Ukraine. Trong khi đó, lạm phát toàn cầu được dự báo ở mức 6,2%, cao hơn 2,25 điểm phần trăm so với dự báo tháng Một.

Xung đột giữa Nga và Ukraine đang đẩy nhanh sự thay đổi của thị trường năng lượng và đẩy giá hàng hóa lên cao. Lạm phát vốn được cho là "chỉ trong ngắn hạn" có khả năng vượt dự kiến của các nhà hoạch định chính sách. Ngay cả trước cuộc xung đột, giá cả đã tăng cao kỷ lục ở nhiều quốc gia như Mỹ, Anh và Khu vực sử dụng đồng euro (Eurozone), do đại dịch làm gián đoạn chuỗi cung ứng và thúc đẩy nhu cầu hàng hóa.

Cuộc xung đột làm trầm trọng thêm những vấn đề này bởi Nga và Ukraine cung cấp một lượng lớn khí đốt, dầu mỏ, lúa mỳ, phân bón và các nguyên liệu khác trên toàn cầu, đẩy giá năng lượng và lương thực tăng cao, đặc biệt ở châu Âu.

Và không ngạc nhiên khi cú sốc kinh tế của cuộc xung đột tại Ukraine được thấy rõ nhất ở châu Âu, đặc biệt là ở những nước phụ thuộc nhiều vào dầu mỏ và khí đốt của Nga. Châu Âu, với 40% tổng lượng cung khí đốt đến từ Nga, rất dễ bị tổn thương do gián đoạn nguồn cung năng lượng. Nhiều chuyên gia cảnh báo lệnh cấm của Liên minh châu Âu đối với khí đốt của Nga sẽ khiến nền kinh tế Eurozone rơi vào một trong những cuộc suy thoái nặng nề nhất trong những thập kỷ gần đây.

Ngay cả khi việc cung cấp khí đốt không bị ngừng lại, tăng trưởng của Eurozone đã chậm lại ở mức 0,2% trong quý I/2022, trong khi lạm phát tăng lên mức cao kỷ lục 7,5%. Nhà kinh tế trưởng khu vực châu Âu tại công ty nghiên cứu kinh tế quốc tế Capital Economics, Andrew Kenningham, nhận định 2022 sẽ là một năm lạm phát đình trệ tại Eurozone. Ông chỉ ra rằng giá năng lượng cao khiến lạm phát tăng, thắt chặt thu nhập hộ gia đình và làm giảm niềm tin của doanh nghiệp.

Theo nhà kinh tế tại công ty nghiên cứu đầu tư Gavekal, Anatole Kaletsky, Mỹ cũng đang phải đối mặt với "rủi ro lớn nhất là lạm phát kịch tính và vòng xoáy giá cả tiền lương. Lạm phát tại Mỹ đạt 8,5% vào tháng Ba và dự kiến sẽ tiếp tục tăng trong khi nền kinh tế suy giảm trong quý đầu tiên.

Trong khi đó, dự báo tăng trưởng tại châu Á đã được điều chỉnh giảm do cuộc xung đột ở Ukraine, nguồn cung tiếp tục bị gián đoạn cũng như nhu cầu yếu hơn do các đợt phong tỏa phòng dịch COVID-19 của Trung Quốc. Mặc dù thấp hơn so với các khu vực khác, lạm phát tại châu Á cũng đang tăng sau khi giá thực phẩm và năng lượng tăng mạnh trên toàn cầu.

Ở một số nước Mỹ Latinh, đặc biệt là Brazil, chính sách thắt chặt tiền tệ được áp dụng để kiềm chế lạm phát tăng cao khiến triển vọng kinh tế xấu đi nhanh chóng. Ủy ban Kinh tế Mỹ Latinh và Caribe của Liên hợp quốc ngày 27/4 đã điều chỉnh giảm triển vọng tăng trưởng của khu vực.

Các ngân hàng trung ương trong thế khó

Các nhà hoạch định chính sách lo ngại khi có rất ít công cụ tiền tệ để giải quyết vấn đề lạm phát đình trệ. Tăng lãi suất có thể giúp giảm lạm phát, song chi phí đi vay tăng sẽ làm giảm tốc độ tăng trưởng. Trong khi đó, nới lỏng chính sách tiền tệ có nguy cơ đẩy giá lên cao hơn.

Theo trung tâm nghiên cứu ANBOUND tại Malaysia, điều đó đã đặt các ngân hàng trung ương trên toàn thế giới vào tình thế khó khăn: Duy trì lãi suất ở mức thấp để tiếp tục thúc đẩy sự phục hồi kinh tế hay tăng lãi suất để hoàn thành mục tiêu kiểm soát lạm phát của chính sách tiền tệ?

ANBOUND cho rằng khi các quốc gia lần lượt bước vào chu kỳ thắt chặt chính sách, những khác biệt chính sách và sự phục hồi kinh tế giữa các quốc gia sẽ dẫn đến sự phân hóa trong nền kinh tế toàn cầu và sự hỗn loạn trên thị trường vốn. Sự thay đổi này sẽ khiến nền kinh tế toàn cầu trở nên phức tạp và có nhiều biến động, trong đó bị ảnh hưởng nhiều nhất vẫn là các nước mới nổi và các nước chậm phát triển.

Hiện số liệu về tiêu dùng và việc làm đã cho thấy đà phục hồi của kinh tế Mỹ vẫn mạnh mẽ và Cục Dự trữ Liên bang Mỹ (Fed), ngân hàng trung ương có ảnh hưởng nhất trên thế giới, đã bắt đầu tăng lãi suất. Ngân hàng Trung ương châu Âu (ECB) cũng bắt đầu giảm tốc độ nới lỏng, trong khi Ngân hàng trung ương Nhật Bản vẫn đang mắc kẹt với chính sách hiện tại.

- IMF cảnh báo căng thẳng Nga-Ukraine tác động nghiêm trọng tới kinh tế toàn cầu

- WB hạ dự báo tăng trưởng kinh tế toàn cầu năm 2022

- Nhìn lại bức tranh kinh tế toàn cầu năm 2020 và triển vọng phục hồi năm 2021

Tuy nhiên, Fed dự kiến mục tiêu hạ nhiệt lạm phát có thể không đạt được trong ngắn hạn. Do vậy, Mỹ có thể đối mặt với tình trạng tăng trưởng kinh tế và lạm phát đều cao. Ở châu Âu, ECB được cho là có cách tiếp cận phức tạp hơn đối với các quyết định chính sách. Điều này xuất phát từ khả năng châu Âu rơi vào lạm phát đình trệ lớn hơn do tăng trưởng kinh tế không phục hồi nhanh chóng, cùng với tác động của cuộc xung đột Nga-Ukraine. Tình hình ở Trung Quốc và Nhật Bản giống nhau ở một điểm là ngân hàng trung ương của cả hai nước đều phải áp dụng các chính sách điều chỉnh ở các mức độ khác nhau để đối phó với tốc độ tăng trưởng kinh tế chậm lại.

Trong trường hợp này, rủi ro sẽ tăng lên đối với các thị trường mới nổi khác và các nước đang phát triển. Mặt bằng lãi suất tăng khiến các quốc gia hoặc khu vực có nợ nước ngoài phải đối mặt với chi phí lãi vay cao hơn và các quốc gia có tài khoản bên ngoài thấp hơn sẽ phải đối mặt với áp lực của tình trạng thất thoát dòng vốn và phá giá. Tình hình hiện tại ở Sri Lanka là ví dụ điển hình.

Trong khi một số quốc gia xuất khẩu tài nguyên vẫn được hưởng lợi từ sự hỗn loạn hiện tại trong chuỗi cung ứng toàn cầu, một số quốc gia mạnh về sản xuất và phụ thuộc vào xuất khẩu phải đối mặt với các áp lực dòng chảy hàng hóa cũng như viễn cảnh khó khăn.

Sự khác biệt trong chính sách của các ngân hàng trung ương lớn đã dẫn đến sự gia tăng khoảng cách giữa các đồng tiền chủ chốt và tình trạng này chưa từng thấy trong thời kỳ “lãi suất 0” hay “lãi suất âm” trước đây.

Thúy An - Lê Minh/TTXVN